「仕組み」で増やす投資メソッド!これからの時代は「投資をやらないこと」がリスク

大人気節約・投資系YouTuberの著者が、 誰でもマネできる「再現性」+「実践性」に徹底的にこだわった、 ふゆこ流・インデックス投資+高配当株投資のメソッドを大公開! 著者ポートフォリオ&保有銘柄も実名で掲載します!

お金

「なるべく失敗したくない、挫折せずに続けられる投資を知りたい」そんな不安を解消する一冊です。人気節約・投資系YouTuberが、初心者のために本当に失敗しない投資のステップを徹底的に分かりやすく解説。資産形成の第一歩を踏み出してみませんか。

節約オタクふゆこ著書の『お金はこれで増やせます 失敗したくない人のための投資の教科書』から一部転載・編集してお届けいたします。

これからの時代は「投資をやらないこと」がリスク

株式投資をはじめたほうがいい理由

「将来を安心して過ごすために、いまこそ投資を!」

「初心者でも、これなら安心して投資がはじめられる!」

「投資も運用も全部自動でできる! とっても簡単!」

ここ数年、テレビやネットで「株式投資をはじめよう」という広告を目にする機会が急増しました。

大手銀行や証券会社が有名俳優を起用し、株式投資を呼びかけているCMを見たことがある人は多いと思います。

けれども、なぜ「株式投資をはじめたほうがいい」のでしょうか?

15秒や30秒のCMでは、その理由を深く語ることはできません。

よって、ここではCMの代わりに、わたしから「将来の家計に迫るリスク」についてお伝えします。

株式投資をやる大きな理由のひとつは、「労働収入よりも効率的にお金を増やせる」ことです。

「いまより豊かになりたい」「経済的な自由を手に入れたい」という願いは誰でも持っているはずです。

投資による不労所得があれば、会社の給料だけに頼らなくて済むので、働き方や生き方の選択肢が広がります。

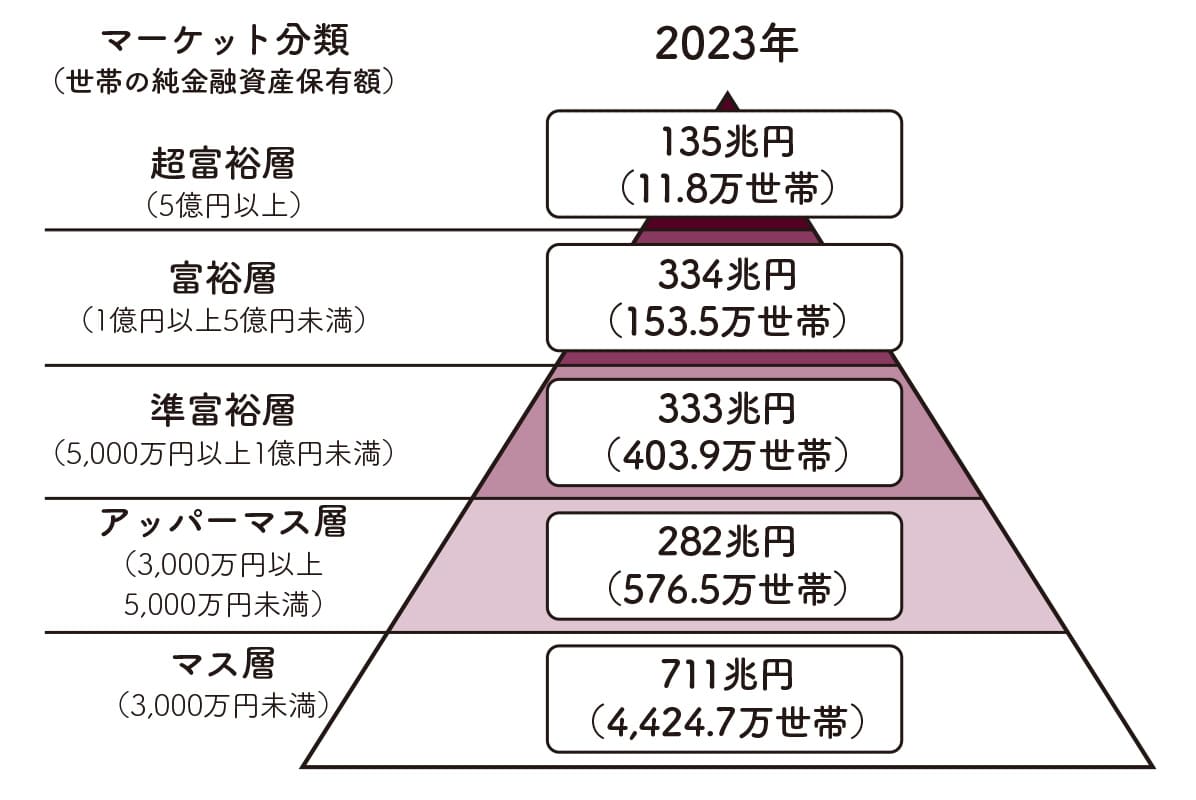

いわゆる、お金持ち(図にあるような「準富裕層(資産5000万円以上)」や「富裕層(資産1億円以上)」)になって自由な人生を手にするために、株式投資をやろうとする人が多いのは自然なことです。

しかし、本当に注目すべきなのはもっと切実な理由で、それは「インフレ」です。 物価が上がれば、いまの給料のままでは「普通の暮らし」を維持するのが難しくなる可能性があります。

出典:国税庁「国税庁統計年報書」、総務省「全国消費実態調査」、厚生労働省「人口動態調査」、国立社会保障・人口問題研究所「日本の世帯数の将来推計」、東京証券取引所「TOPIX」および野村総合研究所「生活者1 万人アンケート調査(金融編)」、「富裕層アンケート調査」などから野村総合研究所推計

インフレとは、モノやサービスの物価全体が継続的に上がることで、お金の価値が相対的に下がる経済現象を指します。

昨今の様々な値上げラッシュにより、生活費がどんどん上がっていることを実感している人も多いでしょう。

わたしもスーパーで買い物をして会計をする際に、これまでなら2000円台で済んでいたものが、3000円、4000円台になっていて驚くことが増えました。

物価が上がるということは、同じ金額で買えるモノやサービスが減ることを意味します。

そうした物価上昇が10年、20年と続けば、いま持っている現金の価値は相対的に下がっていきます。

仮に1000万円を持っていても、そのお金で買えるものはどんどん少なくなってしまうからです。

物価上昇と合わせて収入も上昇するのならいいのですが、収入があまり変わらなければ、買えるものが少なくなるぶん、実質的に収入も下がっているといえるでしょう。

そういったことから、労働収入以外で資産を増やせる株式投資が、インフレに対抗する有力な手段のひとつだと考えられているのです。

いま、銀行や証券会社がしきりに株式投資を推奨しているのは、こうした資産価値低下のリスクが高まっているからです。

ただし、「株式投資だけが絶対的な正解ではない」ことも忘れないでください。

「頑張って物価上昇以上に収入が上がるようキャリアを積む」ことも対策ですし、「副業で収入を増やす」ことだってインフレに対抗する有効な手段です。

また、株式投資には「資産が増えるチャンス」と同等に、「資産を減らすリスク」もあります。

その前提に立ったうえで、インフレとそのリスクについて、もう少し解説していきます。

「ビッグマック」がインフレを測る基準になる

インフレの状況をわかりやすく示す指標のひとつに、「ビッグマック指数」があります。

これは、イギリスの経済誌『エコノミスト』が1986年に考案したもので、世界各国のビッグマック1個の価格をもとに、物価水準や為替レートの適正水準を測ったものです。

グローバルな企業であるマクドナルド社が世界中に展開しているからこそ、比較可能なデータとして信頼されています。

日本のビッグマック指数の5年ごとの推移は、次の通りです。

2005年 250円

2010年 320円(+70円)

2015年 370円(+50円)

2020年 390円(+20円)

2025年 480円(+90円)

数字を見ただけでも、この5年で価格が大きく上昇していることがわかります。

これは、日本がデフレ経済からインフレ経済へと転換したことを明確にするものです。

1990年代前半のバブル崩壊以降、長期間にわたった「失われた30年」では、物価が停滞・下落傾向(デフレ経済)にありました。

しかし2020年代に入ってから確実に潮目が変わりました。

日経平均株価は2024年にバブル期以来の最高値を更新し、2025年にもさらに最高値を更新しました。

しかし、残念ながら給料や収入はほとんど上がらず、物価だけが上昇しているのが現状です。

つまり、株式市場の盛り上がりと、家計の実態には大きな乖離があるのです。

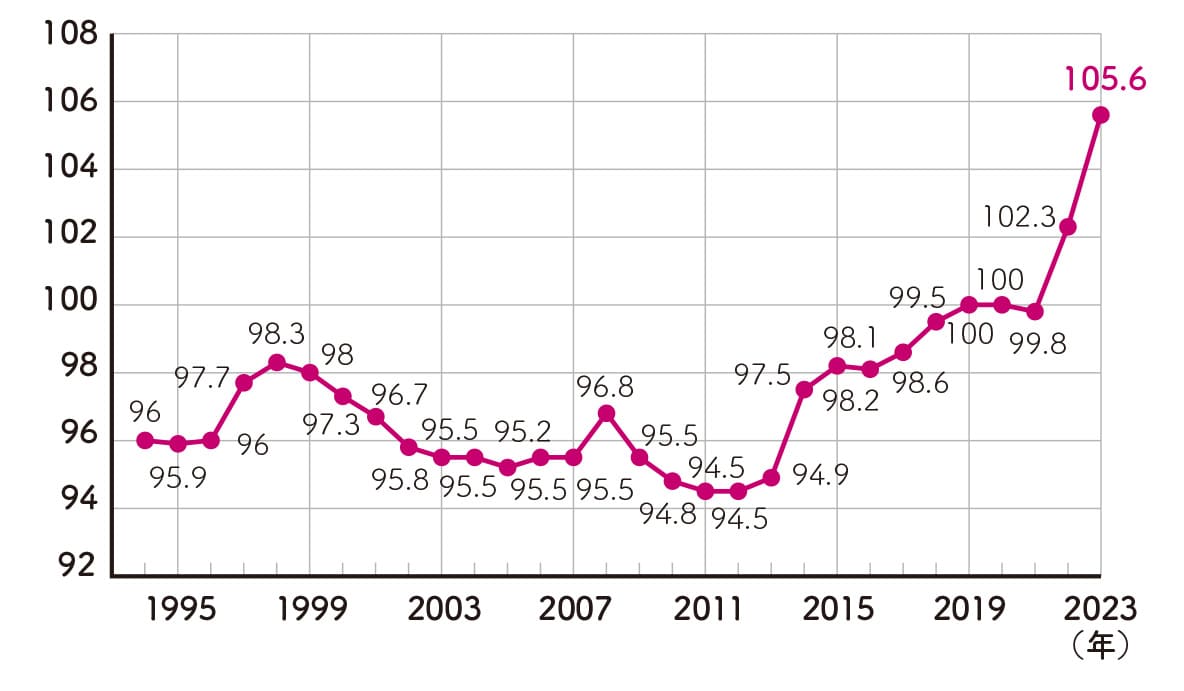

物価上昇について、より正確なデータである「消費者物価指数(CPI)」で見ても、バブル崩壊後は長らく100以下で推移していた指数が、2022年を境に急上昇しています。

CPIは、総務省統計局が全国の世帯が購入するモノやサービスの平均価格をもとに毎月公表するもので、これが上昇し続けるということは「インフレが進行している」ことを意味します。

このように、身近な商品価格や公式統計からも、インフレの影響はすでにわたしたちの生活に直結していることが見えてきます。

経済ニュースなどで「インフレ率」という言葉を耳にしたことがある人は多いと思います。

インフレ率とは、先に紹介したCPIの「前年同月比」を示したもので、CPIと似たようなかたちのグラフを描きます。

出典:総務省「消費者物価指数(総合指数・2020年基準の時系列データ)」

「失われた30年」のあいだ、日本のインフレ率はおおむねマイナスからプラス1%程度で推移していました。

しかし、2022年を境に、毎月2%から4%の範囲で推移するようになっています。

例えば、2025年1月のインフレ率は4%で、これは「前年の同じ月に比べて物価が4%上がった」ということを意味します。

これが1年や2年程度のインフレであれば、一時的な影響こそあれ、そこまで大きな問題にはならないでしょう。

しかし、もし毎年4%のインフレが今後も続くとしたら、1000円の商品は10年後に約1.5倍の1480円、20年後には2倍以上の2191円にまで値上がりします。

1年1年、いや1日刻み、1分刻みで現金の価値がみるみるうちに下がっていくと思うと怖くなりませんか?

多くの有識者の見解によると、日本のインフレは当面続くと見られています。

さすがに毎年4%の高インフレが続く可能性は低いかもしれませんが(絶対にそうならないともいえないのが怖いところ)、日本銀行は「年2%のインフレ」を目標としており、デフレ脱却のため一定の物価上昇を維持しようとしています。

目標値の年2%で物価が上昇すると仮定すると、20年後には物価はいまの約1.5倍になります。

現金だけに頼っていると、生活コストが確実に膨らんでしまうことを、わたしたちは覚えておくべきだと思います。

インデックス投資をやるか否かが人生を左右する一手になる

月3万円の投資で資産上位25%の仲間入り

では実際に、「株式投資で資産をどれくらい増やせるのか?」をシミュレーションしてみましょう。 オルカンの期待リターンを6%とし、それが将来にわたって続くという前提で、投資益が非課税になるNISAの「つみたて投資枠」でインデックス投資をしたと想定します。

※金融庁「つみたてシミュレーター」の試算結果より作成

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/

毎月3万円の積み立て投資(=年間30万円)でも、20年継続すれば6%のリターンが積み上がっていき、資産は1000万円を超えます。

さらに30年後には、3000万円近い資産を積み上げることができます。

もっと頑張って5万円を積み立てたら、なんと5000万円近い資産に届く計算です。

老後に3000万円以上の金融資産があったら、かなり安心できるのではないでしょうか?

日本の総世帯数約5600万世帯のうち、4000万世帯以上が所有資産3000万円未満のマス層に該当します。

つまり、3000万円以上あればアッパーマス層に入ることができ、現時点の感覚では経済力において国民の上位25%に入ることができるのです。

インフレが加速していく不安はあるにせよ、60代で3000万円以上の資産があり、さらには年金ももらえるとすれば、少なくとも「貧困のなか、カツカツで生きていく」という事態には陥らないのではないでしょうか。

「でも、月に3万円も捻出できないよ!」

そういいたくなる人もいるでしょう。

確かに、月3万円の出費は小さくないですよね。

でも、それは本当にできない支出でしょうか?

● 電気やガスの契約会社を見直す

● 不要なサブスクを解除する

● 外食をなるべく控えて自炊をする

● コンビニや自動販売機で飲料を買わず水筒を持参する

● 引っ越しなどで家賃を下げる

これらは、わたしが年間300万円貯金を達成した際にやっていた節約の一部です。

自分の人生にとって「欠かせない大切なもの」への出費をやめる必要はありませんが、「特に理由はないけれど、なんとなく」「変えるのが面倒」という惰性でお金を使っているのであれば、それは浪費です。

会社員時代のわたしは、毎日2本から3本のドリンクを職場の自動販売機で購入していました。

これこそまさに、「なんとなく」の出費です。

1本あたり150円くらいだとしても、1日450円×5日×4週間で1ヵ月に9000円、年間にするとなんと10万8000円という大きな金額です。

このような日々の浪費をなくすだけでも、投資に回すお金を捻出することはできるでしょう。

浪費生活から「節約オタク」に変身できた自分自身の経験からも、生活習慣の見直しや家計簿による支出の把握・改善をしていけば、3万円の支出はできないことではないと思います。

節約は大変ですし、ストレスを感じることもあるかもしれません。

単身者のわたしと違い、子育て世代の人などは、なかなか支出を削れないところもあるでしょう。

でも、「まだ本格的な節約をはじめていない人が腹を括って本気を出せば、3万円には必ず届く」とわたしは信じています。

月3万円の投資を継続していくだけで将来的なお金の不安が消えていくのですから、無駄な出費を抑え、生活習慣を変えていく価値は確実にあると考えます。

将来の不安から“お金の見直し”をはじめた

「投資をやらないことはリスクになる」なんて、ちょっと偉そうなことをいいましたが、わたしが株式投資をはじめたきっかけは、そこまで理論的なものではありません。

ただただ、「将来が不安だったから」です。

わたしは2017年に理系の大学院を卒業し、24歳で半導体メーカーのエンジニアとして就職しました。

「ここからキラキラした社会人生活がはじめる!」という期待を胸にスタートしたものの、現実はまったく違いました。

手取りは約20万円。 当時の新卒としては平均よりも恵まれていたにもかかわらず、わたしは無自覚な浪費を繰り返し、いつも「お金がない」生活をしていました。

大学院時代の奨学金477万円の返済(月3万円)もあり、お金を投資に回すどころか、貯金もまったくできない状態だったのです(ちなみに、奨学金は無利子なので返済を急ぐ必要はなく、返済は現在も続けています)。

しかも、残業続きで、セクハラやパワハラも日常的にあるような職場環境でした。

女性エンジニアへの偏見も根強く、ストレスは溜まる一方です。

「毎日頑張っているのに、いつになったら報われるの?」

「こんなに苦しい生活がこの先もずっと続くの?」

「いまの収入で、将来、結婚や子育てなんてできるの?」

未来への希望がまったく見えず、常にイライラし、自分や周囲に対し不満を抱え、不安に押し潰されそうな日々でした。

でも、26歳のときに、「文句ばかりいっていても、なにも変わらない」と一念発起!

まず、転職して手取りを月25万円に上げることに成功しました。

固定費・変動費も徹底的に見直し、副業もはじめて年間250万円以上の貯金を達成したのです。

そこからは、家計簿アプリで支出を鬼管理していきました。

● 外食は月1回だけ。大好きな「つけ麺」を食べる日以外は自炊

● 自販機で飲み物を買うのをやめ、毎日水筒2本を持参

● 「ほしいもの放置リスト」をつくり、物欲をクールダウンする

● 「なんとなくコンビニ」を卒業、特別な日以外の間食はなしに

● スーパーでは「買うものリスト」以外は見ない・買わない

● 引っ越しで家賃を月6万円 → 4.3万円に削減(年間20万円の節約に!)

その他にも、電力会社の変更や保険の見直し、使っていないサブスクの解約など、無駄な支出を徹底的に見直しました。

最終的には、生活費を家賃込みで月10万円に圧縮し、その生活を4年間継続したことで、30歳のときに資産1000万円を達成することができたのでした。

※当サイトはアフィリエイト広告を掲載しています。

※Amazonのアソシエイトとして、てつなぎは適格販売により収入を得ています。

記事の内容がよかったら「イイね!」ボタンを押してね

このコラムに関連する書籍はこちら!